Polski rynek cargo lotniczego jest silnie powiązany z rynkiem globalnym, a procesy, które na nim zachodząm są w dużej mierze odzwierciedleniem światowych trendów. Rok 2021 był bardzo dobry dla branży frachtu lotniczego. Na ten wynik złożyło się wiele czynników, często o przeciwnych wektorach. Rozprzestrzeniały się nowe warianty koronawirusa. Czynnikami, które nie sprzyjały rozwojowi cargo lotniczego, były również braki siły roboczej, problemy z przepustowością infrastruktury czy problemy z przerwanymi łańcuchami dostaw i wysokimi cenami paliw. Z drugiej strony przewozy lotnicze były stymulowane przez czynniki popytowe. Wraz z procesem szczepienia przeciw COVID-19 wzrósł optymizm i zaufanie biznesu. Na rynku istniały niezrealizowane zamówienia, a firmy potrzebowały też uzupełnienia zapasów. Rozwój rynku cargo lotniczego stymulowały też problemy po stronie frachtu morskiego, jak kongestia czy blokada Kanału Sueskiego przez Ever Given, które doprowadziły do kryzysu kontenerowego. Jego efektem było znaczące pogorszenie się parametrów operacyjnych, czyli dostępności miejsca i realizacji przewozu zgodnie z planem, jak i dramatyczny wzrost stawek za fracht morski. W następstwie tego kryzysu doszło również do zakłóceń na kolejowym Nowym Jedwabnym Szlaku. Wydarzenia te sprawiły, że zmalał dystans cenowy między transportem lotniczym a innymi gałęziami transportu, a jednocześnie transport lotniczy stał się dla wielu nadawców realną alternatywą wobec problemów w przewozie morskim i kolejowym. Rozwój air cargo był stymulowany też przez dalszy wzrost e-commerce.

W efekcie sprzyjających czynników, branża zanotowała rekordowy rok. Według IATA globalne przewozy cargo zwiększyły się na świecie o 6,9% w porównaniu do przedpandemicznego 2019 r., choć wyniki pomiędzy poszczególnymi rynkami znacząco się różniły, co po części można przypisać dostępności samolotów frachtowych. Branża osiągnęła ten wynik mimo wciąż utrzymujących się niższych poziomów oferowania (10,9% w stosunku do 2019 r. według IATA), przy czym wynik ten wynikał głównie z braku odbudowy siatki połączeń pasażerskich. Belly cargo utrzymywało się na poziomie ok. 40% niższym niż w 2019 r., natomiast oferowanie frachtowców przekroczyło 20% w stosunku do 2019 r. Rekordowe współczynniki wypełnienia miejsc i wysoki popyt przełożyły się na utrzymanie trendu wzrostu stawek za przewóz frachtu lotniczego. Jak podaje IATA, w grudniu 2021 r. stawki globalnie osiągnęły poziom o 150% wyższy w stosunku do analogicznego okresu 2019 r. W efekcie był to też czas rekordowego udziału wpływów z cargo jako udziału w przychodach przewoźników ogółem. Globalnie osiągnął on poziom 37%, w stosunku do 35% w 2020 r. i 12% w 2019 r.

Rekordowe stawki zachęciły inwestorów do zakładania nowych linii. W 2021 r. powstało ich na świecie aż 12, czyli o połowę więcej niż w przedpandemicznym 2019 r. Można też zakładać, że gdyby nie brak dostępnych na rynku samolotów frachtowych, nowych przewoźników byłoby jeszcze więcej. W 2021 r. umocnił się trend realizacji własnych przewozów lotniczych przez operatorów logistycznych i spedytorów. Wśród nich należy wymienić takich potentatów, jak Maersk czy DB Schenker oraz CMA CGM, specjalizującą się w morskich przewozach kontenerowych. Warto też podkreślić, że 2021 r. przyniósł rekordowe zamówienia na nowe frachtowce oraz przekształcenie samolotów pasażerskich na samoloty cargo, czego efektem były kolejki sięgające nawet kilku lat w przód. Przewoźnicy rozwijali też narzędzia bezpośredniej sprzedaży internetowej. Rozwój odnotowywały również internetowe platformy sprzedaży cargo lotniczego.

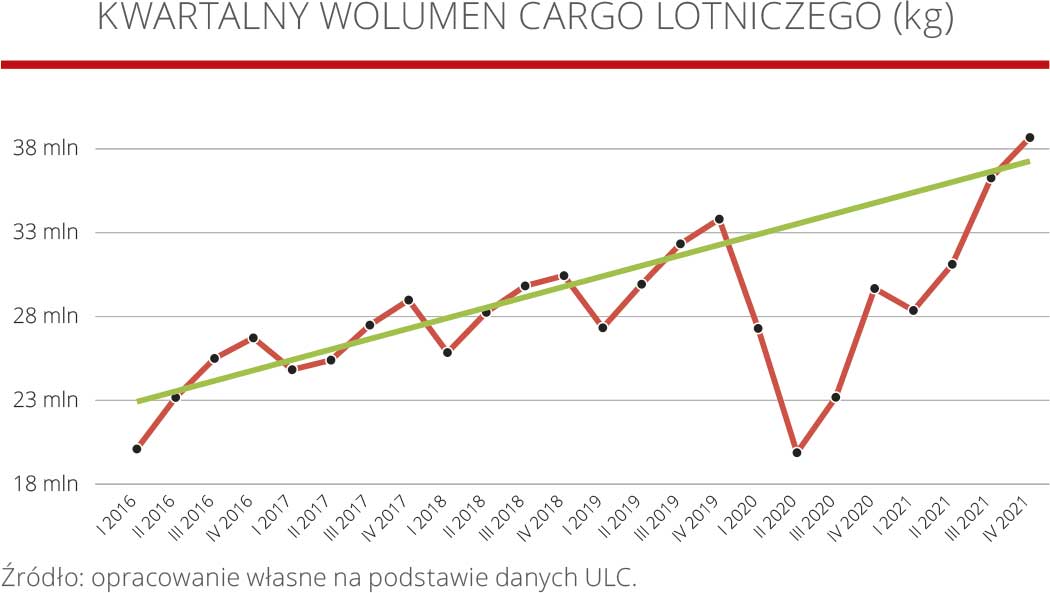

Na rynku polskim nadal brakuje źródła danych, które w sposób kompleksowy odzwierciedlałyby statystyki przewozów polskiego frachtu lotniczego. Statystyki ULC prezentują wyłącznie cargo onboard, czyli frachtu przewiezionego na pokładach samolotów z i do Polski. Dane te nie uwzględniają jednak frachtu, który w różnych formułach biznesowych transportowany jest na kołach do i z hubów lotniczych położonych na zachód lub południe od Polski. Opierając się na opiniach ekspertów rynkowych i innych wskaźnikach, można bez ryzyka błędu postawić tezę, że 2021 r. pod względem wolumenu polskiego frachtu lotniczego był rekordowy i przekroczył poziom nie tylko z 2020 r., ale również z 2019 r. Podobne wyniki prezentują dane onboard, które wprawdzie są znacznie uzależnione od dostępności oferowania w samolotach pasażerskich, niemniej są nadal cennym źródłem wiedzy o trendach na polskim rynku. Jak widać na wykresie, przewozy onboard w 2021 r. przekroczyły poziomy z lat 2020 i 2019. Co więcej, cargo lotnicze onboard osiągnęło pod koniec 2021 r. w Polsce taki poziom, na jaki wskazywałby obowiązujący przed pandemią trend wzrostu ruchu (na wykresie zaznaczony zieloną przerywaną linią). Pandemia przyniosła jeszcze jeden efekt w postaci zatarcia klasycznej dla rynku cargo sezonowości. Było to dodatkowe wyzwanie dla rynku, przyzwyczajonego do określonej dynamiki procesów w poszczególnych częściach roku.

Z punktu widzenia konkretnych portów lotniczych na szczególną uwagę z pewnością zasługuje rozwój frachtu lotniczego w Międzynarodowym Porcie Lotniczym Katowice w Pyrzowicach. Lotnisko to osiągnęło w ub.r. rekordowe przewozy, obsługując o blisko 60% frachtu lotniczego więcej niż w roku poprzednim. W pierwszej kolejności wynik ten był osiągnięty dzięki większej liczbie operacji samolotów frachtowych. Aż 4 regularne połączenia cargo z Katowic uruchomił Amazon. Pozycję portu wzmocniła również decyzja jednego z wiodących przewoźników na polskim rynku, czyli Lufthansy, co do reorganizacji swojej siatki połączeń w Polsce i skonsolidowania frachtu RFS w Katowicach. Do wyników portu przyczyniła się też silna pozycja integratorów w porcie.

W czasie pandemii obsługa frachtu stała się atrakcyjnym sposobem znalezienia przychodów dla tych lotnisk w Polsce, które obsługują poniżej 1 mln pasażerów rocznie. Znaczenie cargo dla mniejszych portów potwierdza Marek Pierściński, dyrektor handlowy Portu Lotniczego Lublin, który na początku 2021 r. zaczął oferować obsługę frachtu lotniczego. Na rozwój cargo postawił też Port Lotniczy Olsztyn-Mazury w Szymanach. W ub.r. roku uruchomił obsługę cargo. Został też dodany do siatki połączeń RFS PLL LOT.

Generalnie 2021 r. przyniósł zwiększenie udziału ruchu lotniczego w eksporcie w portach regionalnych. Potwierdza to Olga Palec-Furga, country manager R-Bag Polska, GSA reprezentującego m.in. grupę Air-France-KLM, Air China, Finnair), podkreślając wzrost udziału portów regionalnych w przewozach cargo w Polsce np. Katowic, Wrocławia czy Łódzi. Z kolei Jarosław Rogowski, dyrektor pionu cargo Welcome Airport Services, zauważa, że wciąż lotniska regionalne nie przebiły się do światowej świadomości jako stacje docelowe w Polsce. Stąd większość importu jest kierowana do oddziału warszawskiego.

Z punktu widzenia funkcjonowania lotnisk ub.r. był pełen wyzwań także dla firm obsługi handlingowej. Wśród najważniejszych znalazły się trudności na rynku pracy, zarówno dotyczące dostępności pracowników, jak i rosnącej presji czasowej, wzrost wolumenów i zmiana charakteru obsługiwanego frachtu. Wyzwaniem była również obsługa towarów przewożonych preighterami (czyli samolotami pasażerskimi przystosowanymi adhoc do przewozu cargo), które z założenia wymagają większych nakładów pracy ręcznej. W 2021 r. Welcome Airport Services obsłużyły ok. 2-krotnie więcej frachtu niż rok wcześniej. Pogłębił się również trend zmiany sposobu przewożenia towarów. W imporcie coraz więcej ładunków przewożono luzem, bez europalet. To zbiegło się z wysokimi cenami drewna, szeroko wykorzystywanego w obsłudze lotniczego cargo i w efekcie również europalet. W efekcie wzrosło zapotrzebowanie na pracę ręczną. Biorąc pod uwagę ograniczenia na rynku pracy i presję płacową, powodowało to wyzwania operacyjne i finansowe. Należy też pamiętać, że cenniki handlingowe w Polsce są w zdecydowanej większości konstruowane w oparciu o wagę rzeczywistą, w wyniku czego przychody z tytułu obsługi np. towarów medycznych, które zwykle charakteryzują się niską gęstością, nie rekompensują wyższych kosztów obsługi. Rogowski podkreśla również, że w ub.r. pogłębił się pandemiczny trend zwiększania udziału importu kosztem udziału eksportu w przewozach cargo w Polsce. W przypadku lotniska w Warszawie import stanowił ok. 70% wolumenu, w porównaniu do ok. 55% przed pandemią.

Z punktu widzenia funkcjonowania lotnisk ub.r. był pełen wyzwań także dla firm obsługi handlingowej. Wśród najważniejszych znalazły się trudności na rynku pracy, zarówno dotyczące dostępności pracowników, jak i rosnącej presji czasowej, wzrost wolumenów i zmiana charakteru obsługiwanego frachtu. Wyzwaniem była również obsługa towarów przewożonych preighterami (czyli samolotami pasażerskimi przystosowanymi adhoc do przewozu cargo), które z założenia wymagają większych nakładów pracy ręcznej. W 2021 r. Welcome Airport Services obsłużyły ok. 2-krotnie więcej frachtu niż rok wcześniej. Pogłębił się również trend zmiany sposobu przewożenia towarów. W imporcie coraz więcej ładunków przewożono luzem, bez europalet. To zbiegło się z wysokimi cenami drewna, szeroko wykorzystywanego w obsłudze lotniczego cargo i w efekcie również europalet. W efekcie wzrosło zapotrzebowanie na pracę ręczną. Biorąc pod uwagę ograniczenia na rynku pracy i presję płacową, powodowało to wyzwania operacyjne i finansowe. Należy też pamiętać, że cenniki handlingowe w Polsce są w zdecydowanej większości konstruowane w oparciu o wagę rzeczywistą, w wyniku czego przychody z tytułu obsługi np. towarów medycznych, które zwykle charakteryzują się niską gęstością, nie rekompensują wyższych kosztów obsługi. Rogowski podkreśla również, że w ub.r. pogłębił się pandemiczny trend zwiększania udziału importu kosztem udziału eksportu w przewozach cargo w Polsce. W przypadku lotniska w Warszawie import stanowił ok. 70% wolumenu, w porównaniu do ok. 55% przed pandemią.

Z punktu widzenia obsługi handlingowej istotne znaczenie ma również rodzaj przewożonych towarów. Rogowski zwraca uwagę na większy udział ładunków transportowanych w temperaturze kontrolowanej, a także większy udział towarów niebezpiecznych (DGR) zawartych w komputerach i telefonach wyposażonych w baterie. Michał Grochowski, dyrektor Biura Cargo i Poczty PLL LOT, podkreśla, że spółka zwiększyła udział w przewozach farmaceutyków, które wymagają przewozu w temperaturze kontrolowanej. Z kolei O. Palec-Furga zwraca uwagę na zmiany, jakie zaszły w przewozach general cargo.

– Jeśli przyjrzeć się się specyfice towarów, 2021 r. był bardzo odmienny od naszych dotychczasowych doświadczeń. Transport lotniczy wykorzystywany dotychczas głownie dla towarów wysokowartościowych i łatwo psujących się, a przez to wymagających szybkich czasów dostawy, używany był w zwiększonym zakresie do przewozu towarów niskowartościowych, które dotąd były zarezerwowane wyłącznie dla transportu morskiego i kolejowego. Trend ten był w dużej mierze odpowiedzią na kongestię w portach morskich będącą następstwem deficytu pracowników, m.in. z powodu powracającej pandemii COVID-19. To również efekt unikania wysokich kar za niedotrzymanie terminów dostaw, niespójny z deklaracjami firm o ochronie środowiska i dążeniami do zrównoważonego rozwoju – zauważa O. Palec-Furga.

Na zmianę rodzaju obsługiwanych towarów, zmianę relacji eksportu do importu i problemy operacyjne w przypadku handlingu w Polsce nałożyły się zmiany w łańcuchach dostaw.

– Stosowana do niedawna w produkcji metoda just in time zmieniła się pod wpływem pandemii na just in case, znacząco przekształcając w ten sposób globalne łańcuchy dostaw. To zwiększyło presję na powierzchnie i procesy magazynowe. W wyniku czego w określonych przypadkach jakość usług handlingowych obniżyła się – podkreśla O. Palec-Furga.

Z obsługą handlingową związany jest również inny bardzo ważny aspekt łańcuchów dostaw cargo lotniczego, a mianowicie ochrona przed bezprawną ingerencją. Rok 2021 przyniósł wiele wyzwań w tym obszarze. Zmiana przepisów i wytycznych ich stosowania wprowadziła dużo zamieszania na rynku, np. zmiany w programach ochrony, skrócenie czasu obowiązywania szkoleń, nowe wymogi odnośnie kierowców czy niepewność co do certyfikowania instruktorów i zatwierdzania programów szkolenia.

Beneficjentami procesów zachodzących na rynku cargo lotniczego w 2021 r. byli z pewnością przewoźnicy lotniczy. Jak zauważa bowiem M. Grochowski, był to dla PLL LOT rekordowy rok. Przerwane łańcuchy dostaw i relatywnie korzystne relacje cen w stosunku do innych gałęzi transportu, w szczególności do przewozów morskich, wzmocniły popyt na usługi lotnicze i pozwoliły też zrealizować wyższe stawki przewoźnikom, które na polskim rynku osiągnęły 2,5-krotnie wyższy poziom w porównaniu do 2019 r. Co należy podkreślić, LOT podwoił przychody w ub.r. w stosunku do zakładanych w budżecie. Mimo silnego popytu i użycia wszystkich dostępnych możliwości przewozowych, wciąż nie było możliwe wykorzystanie pełnego potencjału rynku. LOT, podobnie jak inni przewoźnicy, starał się eksplorować połączenia o najwyższym potencjale, w tym połączenia wakacyjne, które nie pokrywają się z potrzebami rynku cargo. LOT starał się również eksploatować samoloty pasażerskie w tzw. wersji preighter. Jednak nie jest to rozwiązanie w pełni funkcjonalne, bo są to samoloty zaprojektowane w innych celach niż transport towarów. Wyzwaniem dla firmy była również optymalizacja ruchu RFS po Europie wskutek mniejszej ciągłości siatki long-haul.

– Rok 2021 był dla R-BAG Poland w stosunku do roku 2020 lepszy, zarówno jeśli chodzi o wolumen przesyłek (+11%), jak i przychody (+43%). Jeśli zaś porównamy ten rok do przedpandemicznego 2019 r., to okazuje się, że podwoiliśmy przychody, natomiast liczba przesyłek pozostawała na zbliżonym poziomie. Wyższe przychody to zatem efekt przede wszystkim bardzo wysokich stawek przewozowych – dodaje O. Palec-Furga.

Rok 2021 mimo bardzo dobrych wyników był też okazją do znaczących zmian w działaniach przewoźników. Zarówno linie lotnicze, jak i firmy obsługi handlingowej zostały zmuszone do elastycznego dostosowania się do wymogów rynku i przemodelowania systemu pracy. Ten proces obejmował m.in. przejście na pracę hybrydową i przyśpieszenie digitalizacji obsługi.

– LOT nie skupiał się tylko na realizacji i obsłudze obecnego popytu, ale starał się wzmacniać swoją pozycję. Udało nam się realizować fracht w tzw. formule true pallets, a nie bazować na charakterystycznym dla rynku polskiego loose cargo. Znacznie udało nam się zwiększyć obecność na rynkach Europy Zachodniej, a także w Indiach, Korei i Stanach Zjednoczonych. Dodatkowo tam, gdzie to możliwe, zaprojektowaliśmy nowe opcje realizacji cargo w rejsach wakacyjnych, głównie w ramach współpracy z naszymi liniami partnerskimi poprzez umowy interline – mówi M. Grochowski.

Analizując rynek przewozów cargo, należy pamiętać o znaczeniu na tym rynku transportu kołowego. Wzrost na rynku cargo w 2021 r. widać był również w przewozach drogowych RFS. Potwierdza to Oktawian Leczkowski, prezes Novacargo, spółki specjalizującej się w drogowych przewozach frachtu lotniczego, który dostrzega większą dynamikę przewozów importowych, przekładających się na liczbę transportów drogowych na odcinku to door.

– Odbiory frachtów lotniczych z lotnisk w Holandii czy Niemczech stanowiły duży procent zleceń dla naszych klientów. Liczba przesyłek lotniczych, przewożonych przez nas do zagranicznych węzłów komunikacyjnych, takich jak Frankfurt, Amsterdam czy Londyn, wyraźnie wzrosła. Również ilość transportów do polskich lotnisk uległa zwiększeniu – zauważa O. Leczkowski.

Zwraca jednak uwagę na problemy operacyjne – przede wszystkim ograniczoną liczbę kierowców i ciężarówek w 2021 r. Nowe przepisy i wytyczne odnośnie regulacji dla kierowców przewożących fracht lotniczy w tzw. bezpiecznym łańcuchu dostaw spowodowały dalsze ograniczenie dostępności szoferów spełniających te wymogi prawne. W efekcie ub.r. był rokiem wyzwań organizacyjnych w organizacji transportu, ale też wyższych cen niż w 2020 r.

Podsumowując, należy jeszcze raz podkreślić, że był to bardzo dobry rok dla cargo lotniczego w Polsce, choć nie wszyscy uczestnicy rynku byli równymi beneficjentami. Na koniec warto dołożyć łyżkę dziegciu do tego, co wydarzyło się w 2021 r. Należy zauważyć, że ub.r. nie przyniósł przełomu w żadnym strategicznym elemencie. Nie udało się zatrzymać odpływu polskiego frachtu do hubów zagranicznych, a jak podkreśla O. Palec-Furga, ten trend wręcz się pogłębił. Rok 2021 nie był również przełomowy pod względem infrastruktury. Nadal jest ona niewystarczająca, a wzrost popytu i zmiany w łańcuchach dostaw tylko dodatkowo obnażyły jej niedoskonałości. Nie doszło również do przełomu w ramach wąskich gardeł ochrony przed bezprawną ingerencją w cargo. Nie zmieniły się bardzo słabe statystyki firm dysponujących w Polsce statusem znanego nadawcy, co bardzo usprawnia proces przepływu cargo lotniczego. Rynek bardzo rozczarowało też fiasko starań o wprowadzenie na polski rynek psów wąchających, które mogły przynajmniej częściowo rozwiązać problem wąskiego gardła kontroli bezpieczeństwa towarów.

dr PAWEŁ ZAGRAJEK

Instytut Infrastruktury, Transportu i Mobilności

Szkoła Główna Handlowa w Warszawie