Wewnątrz branży morskiej energetyki wiatrowej (MEW) często koncentrujemy się na analizie potencjału offshore, krajowym łańcuchu dostaw, harmonogramach, kontraktach oraz infrastrukturze portowej. Jednak patrząc na nią z zewnątrz, można odnieść wrażenie, że krajowy rynek jest izolowany od międzynarodowych realiów, a jego potencjał jest na tyle znaczący, że daje nam swobodę kształtowania tej branży według własnego uznania. Mimo imponującego potencjału MEW w Polsce, szacowanego na 33 GW, nie możemy zapominać, że to jest globalny sektor z udziałem deweloperów i dostawców realizujących projekty na całym świecie. To oznacza, że wyzwania, które dotykają branżę w skali globalnej, mają także wpływ na nasze krajowe projekty, jednocześnie tworzą się nowe perspektywy i możliwości dla rodzimego łańcucha dostaw. Dochodzi do tego również kontekst regionalny (region Morza Bałtyckiego) i globalny.

Kontekst regionalny

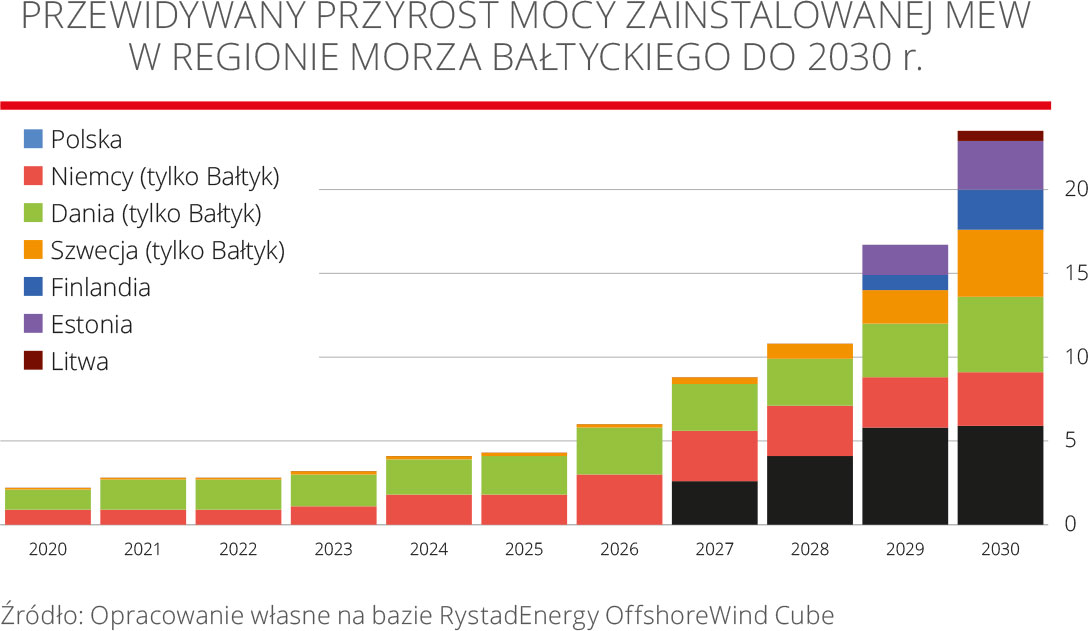

Obecnie w Europie funkcjonuje ok. 32 GW zainstalowanej mocy w morskich farmach wiatrowych, z czego 2,1 GW zostało oddane w I połowie 2023 r., jednak zaledwie 228 MW na Morzu Bałtyckim.

Polska

Polski rynek offshore można obecnie podzielić na dwie fazy. Faza I obejmuje projekty o łącznej mocy 5,9 GW, które posiadają już ważne decyzje lokalizacyjne oraz zapewniony system wsparcia. Faza II natomiast zakłada projekty, które wezmą udział w aukcjach planowanych na lata: 2025, 2027, 2029 i 2031. Łączna moc projektów przewidzianych w tych czterech aukcjach wynosić będzie 12 GW. Wartości te są spójne z rozważaną obecnie aktualizacją Polityki Energetycznej Polski do 2040 r., która zakłada osiągnięcie celu 18 GW w morskich farmach wiatrowych do 2040 r. Warto zwrócić uwagę, że polskie morskie formy wiatrowe będą realizowane w okresie, w którym spodziewany jest znaczący globalny rozwój projektów offshore, co wywrze presję na deweloperach w kontekście zabezpieczenia łańcucha dostaw.

Niemcy

Niemcy posiadają obecnie ponad 8 GW zainstalowanej mocy w morskich farmach wiatrowych na Morzu Północnym i Bałtyckim. Kluczowym wydarzeniem w ostatnim czasie była aukcja na łączną moc 7 GW, dla projektów planowanych do realizacji przed 2030 r. Jest to część planu osiągnięcia 30 GW do 2030 r. Jeden z tych obszarów, o planowanej mocy 1 GW, obejmuje Morze Bałtyckie.

Szwecja

Moc zainstalowanych farm offshore w Szwecji wynosi obecnie ok. 200 MW, ale od dłuższego czasu nie uruchomiono tam nowych elektrowni wiatrowych na morzu. Ostatnio otwarta została możliwość składania wniosków o pozwolenia lokalizacyjne, co wywołało ogromne zainteresowanie inwestorów ze względu na procedurę tzw. open-door, w ramach której wnioskodawcy sami określali obszar pod inwestycję. Skutkowało to jednak tym, że wnioski wielu deweloperów nakładały się wzajemnie na siebie. W pierwszym kwartale 2023 r. Szwedzka Agencja ds. Energii opracowała raport wskazujący obszary, na których można będzie zainstalować ok. 30 GW mocy. Agencja uwzględniła różne ograniczenia przestrzenne oraz różnych interesariuszy związanych z morzem, z którymi przeprowadziła wstępne konsultacje w pewnym zakresie. Deweloperzy wciąż mogą składać wnioski na dowolne obszary, bez wątpienia jednak potencjał rynku szwedzkiego jest bardzo duży.

Dania

Rozwój morskich farm wiatrowych w Danii skoncentrowany jest głównie na Morzu Północnym. Jednak zgodnie z celami politycznymi Dania planuje przeprowadzić aukcje na projekty o łącznej mocy minimum 9 GW z planowaną datą budowy przed 2030 r. W ramach tej aukcji 3 GW ma zostać zrealizowane w ramach tzw. wyspy energetycznej Bornholm, co zakłada połączenie elektrowni wiatrowych bezpośrednio z wyspą, która dalej kablami podmorskimi zostanie połączona z systemem elektroenergetycznym Danii (poprzez Zelandię) i Niemiec.

Finlandia

W Finlandii obecnie działa ok. 20 turbin wiatrowych o mocy nieco ponad 70 MW. Morska energetyka wiatrowa przez wiele lat nie była priorytetem, jednak w ostatnich latach nastąpiła zmiana. Rząd Fiński planuje przeprowadzenie aukcji dla projektów morskich farm wiatrowych o mocy ok. 6 GW w latach 2023–2024. Finlandia jest uważana za wschodzący rynek, który przyciąga zainteresowanie deweloperów, choć nadal brakuje na nim odpowiednich rozwiązań, w tym systemu wsparcia.

Litwa

Na wiosnę 2023 r. Litwa przeprowadziła aukcję na projekt o mocy 700 MW, wygraną przez firmę Ignitis, we współpracy z Ocean Winds. Na jesieni 2023 r. planowane jest uruchomienie kolejnej aukcji, również dotyczącej projektu o mocy 700 MW. Uruchomienie tych projektów jest planowane w okolicach 2030 r. Litwa rozważa także możliwość budowy dwóch dodatkowych projektów MEW, choć głównym wyzwaniem jest tu możliwość ich przyłączenia do sieci. Z pewnością harmonogram realizacji będzie stanowił wyzwanie dla zwycięzców aukcji.

Łotwa

Ten kraj obecnie skupia się na tworzeniu otoczenia prawnego dla morskich farm wiatrowych. Rząd Łotwy określił potencjalne obszary pod budowę farm wiatrowych w ramach planu zagospodarowania przestrzennego, ale jedynym aktualnie rozwijanym projektem jest ELWIND. Ten projekt zakłada budowę morskich farm wiatrowych po stronie łotewskiej i estońskiej, połączonych poprzez połączenie transgraniczne, umożliwiające wymianę energii elektrycznej między systemami obu krajów. Uruchomienie tego projektu jest planowane po 2030 r.

Estonia

Obecnie w Estonii rozwijanych jest kilka projektów MEW, które uzyskały prawa do dysponowania obszarem morskim na potrzeby ich realizacji. Jednocześnie trwa procedura konkurencyjna, której celem jest wyłonienie deweloperów dla kilku nowych obszarów. Głównym czynnikiem ograniczającym rozwój tej branży w Estonii jest zdolność do przyłączenia nowych projektów do estońskiej sieci elektroenergetycznej, jednak jest to bardzo obiecujący rynek, również dla rozwiązań typu power-to-X, czyli związanych z magazynowaniem.

Globalny kontekst

Na koniec 2022 r. na całym świecie funkcjonowały morskie farmy wiatrowe o łącznej mocy ok. 65 GW, z czego prawie połowa w Chinach. Ten wynik stanowił wzrost o imponujące 16% w porównaniu z 2021 r. Perspektywy na najbliższą dekadę przewidują dalsze, znaczne wzrosty. Według niektórych szacunków w ciągu najbliższych dziesięciu lat zostanie zainstalowanych ponad 350 GW nowych morskich farm wiatrowych.

Ten dynamiczny rozwój branży offshore jest efektem nie tylko globalnego zapotrzebowania na źródła energii o zerowych emisjach, ale także znacznego spadku cen energii elektrycznej wytwarzanej na morzu. W ciągu ostatnich 12 lat ceny te spadły niemal o 60%. Istnienie lokalnego przemysłu, zwłaszcza w krajach o rozwiniętym sektorze stoczniowym, dodatkowo przyspiesza rozwój morskiej energetyki wiatrowej. W tym kontekście Polska, która również posiada rozwinięty przemysł stoczniowy i potencjał do realizacji projektów, ma solidne podstawy do rozwoju łańcucha dostaw w sektorze MEW, zarówno na arenie międzynarodowej, jak i krajowej.

Ten dynamiczny rozwój branży offshore jest efektem nie tylko globalnego zapotrzebowania na źródła energii o zerowych emisjach, ale także znacznego spadku cen energii elektrycznej wytwarzanej na morzu. W ciągu ostatnich 12 lat ceny te spadły niemal o 60%. Istnienie lokalnego przemysłu, zwłaszcza w krajach o rozwiniętym sektorze stoczniowym, dodatkowo przyspiesza rozwój morskiej energetyki wiatrowej. W tym kontekście Polska, która również posiada rozwinięty przemysł stoczniowy i potencjał do realizacji projektów, ma solidne podstawy do rozwoju łańcucha dostaw w sektorze MEW, zarówno na arenie międzynarodowej, jak i krajowej.

Globalny sektor MEW stoi także w obliczu pewnych wyzwań. Jednym z bardziej znaczących wydarzeń w ostatnim czasie był fakt, że w aukcji o wsparcie dla morskich farm wiatrowych w Wielkiej Brytanii żaden deweloper nie złożył oferty. Warunki aukcji określały maksymalną cenę wsparcia na poziomie 44 GBP/MWh, co w czasie podwyższonej inflacji okazało się zbyt niską stawką, by przyciągnąć inwestorów. Dla porównania, w aukcji z 2022 r., w której maksymalna cena wynosiła 46 GBP/MWh, przyznano wsparcie projektom o łącznej mocy 7 GW.

Inne przykłady z różnych miejsc na świecie pokazują, że inwestorzy obecnie dokonują renegocjacji kontraktów na zakup energii elektrycznej (PPA), opóźniają realizację projektów, a nawet zawieszają ich wdrażanie. Główną przyczyną takiej sytuacji jest obecny globalny wzrost inflacji, w tym kosztów materiałów, co skutkuje wzrostem kosztów inwestycji CAPEX nawet o 40%. W tej sytuacji modele finansowe projektów muszą zostać ponownie przeliczone, a założenia projektowe rewidowane.

Mimo tych wyzwań sektor morskiej energetyki wiatrowej wciąż pozostaje silny. Można jednak dostrzec, że czasy, kiedy w aukcjach składano oferty o zerowych kosztach (projekty realizowane bez wsparcia) lub oferty tzw. negatywne (negative bidding – oferenci płacą za możliwość budowy farm wiatrowych bez wsparcia), minęły. Obecnie rządy muszą ponownie ocenić warunki aukcji, aby zachęcić deweloperów do udziału. W przeciwnym razie osiągnięcie celów dotyczących zerowej emisji CO2 do 2050 r. może okazać się niemożliwe.

Obserwujemy, że rynek morskiej energetyki wiatrowej staje w obliczu nowych wyzwań. Dziesięć lat temu głównym celem branży offshore było obniżenie kosztów, co udało się osiągnąć. Dziś kluczowym wyzwaniem jest zapewnienie odpowiedniej zdolności produkcji komponentów, aby sprostać dynamicznemu rozwojowi tej branży. Wymaga to ogromnych inwestycji w zdolności produkcyjne całego łańcucha dostaw.

Możliwości dla krajowego łańcucha dostaw

Obecna sytuacja na rynku globalnym, choć stwarza wyzwania dla polskich projektów, otwiera także drzwi do nowych możliwości. Tam, gdzie popyt przewyższa podaż, pojawiają się szanse na rozwijanie krajowych zdolności produkcyjnych, które umożliwią realizację projektów drugiej fazy.

Aktualnie udział krajowych dostawców jest ograniczony przede wszystkim przez brak istniejących możliwości produkcyjnych w kluczowych obszarach. Posiadamy dostawców, którzy mogą dostarczyć elementy do konstrukcji wsporczych, konstrukcje stalowe morskich stacji elektroenergetycznych, a nawet podmorskich kabli wewnętrznych. Niemniej jednak nie jesteśmy jeszcze w stanie zapewnić kompleksowego wykonawstwa fundamentów morskich turbin wiatrowych czy pełnego wyposażenia stacji elektroenergetycznych, a o zadaniach związanych z instalacją trudno mówić. To właśnie te obszary stanowią potencjalne pole do działania polskich przedsiębiorstw, ale wymaga to znacznych inwestycji, stabilnego popytu oraz współpracy między firmami branżowymi, aby polskie przedsiębiorstwa mogły konkurować z bardziej doświadczonymi zagranicznymi dostawcami.

Jeśli naprawdę chcemy zbudować krajowy łańcuch dostaw, który zgodnie z porozumieniem sektorowym z 2021 r. umożliwi osiągnięcie udziału local content na poziomie 45% dla projektów drugiej fazy, musimy działać teraz. Okno nowych możliwości pozostaje otwarte, ale nie na zawsze. Potrzebujemy skoordynowanego programu sektorowego, który odblokuje inwestycje w kraju i umożliwi nam wykorzystanie tych szans.

Kontekst polski

Kiedy analizujemy globalny rynek offshore oraz przewidywany wzrost liczby projektów do końca tej dekady i na początku przyszłej, staje się jasne, że musimy zmienić nasze podejście do realizacji projektów drugiej fazy w Polsce. Te projekty będą konkurować na równi z projektami z całego świata o dostawców i zasoby. Oznacza to, że rynek jeszcze bardziej przesunie się na korzyść dostawców. Coraz częściej będziemy świadkami podpisywania umów rezerwacyjnych, producenci będą rozważać nie tylko pojedyncze projekty, lecz także całe portfele, aby wykorzystać ekonomiczne efekty skali. Będziemy też musieli przygotować się na potencjalne opóźnienia w realizacji niektórych projektów.

W przypadku projektów drugiej fazy w Polsce deweloperzy, aby wziąć udział w aukcjach, muszą uzyskać decyzję środowiskową. Jednak udział w aukcjach wymaga znacznie bardziej zaawansowanych przygotowań. Konieczne jest opracowanie koncepcji technicznej, która umożliwi oszacowanie liczby i wielkości komponentów (fundamentów, turbin wiatrowych, stacji elektroenergetycznych, kabli podmorskich itp.), a także koncepcji transportu, instalacji, obsługi, serwisu itp. Dopiero na tej podstawie można przystąpić do szacowania kosztów, które stanowić będą podstawę do przygotowania modelu finansowego i oferty w aukcji.

Z perspektywy deweloperów kluczowe jest opracowanie założeń o możliwie najniższym poziomie niepewności, aby ograniczyć ryzyko niedoszacowania (co mogłoby negatywnie wpłynąć na zwrot z inwestycji) lub przeszacowania (ryzyko przegranej w aukcji w konkurencji z innymi projektami). Istnieje wiele możliwych strategii, ale kluczowy jest dialog z rynkiem oraz podjęcie działań przygotowawczych, które opierają się na międzynarodowych doświadczeniach i znajomości łańcucha dostaw.

Projekty I fazy były realizowane w sposób etapowy i kaskadowy, poszczególne etapy następowały po sobie. Projekty II fazy będą wymagały bardziej dynamicznego podejścia, wiele działań będzie musiało być prowadzonych równocześnie, np. badania geologiczne i projektowanie, aby odpowiednio przygotować się do aukcji. To trzeba będzie zderzyć z ograniczeniami kadrowymi i wciąż budowanymi kompetencjami w kraju.

Mariusz Wójcik

Ramboll Polska