Rosyjska inwazja na Ukrainę w lutym 2022 r. zmieniła radykalnie kierunki w logistyce wyrobów chemicznych, a szczególnie nawozów i produktów ropopochodnych. W efekcie ceny nawozów osiągnęły rekordowy poziom już w marcu br. Zakłócenia w logistyce surowców energetycznych i produktów chemii wywołały skokowy wzrost czarterów i stawek frachtów zarówno w połączeniach oceanicznych, jak i w przewozach kabotażowych.

Na Unię Europejską istotny wpływ miały zawirowania nie tyle w dostawach produktów chemicznych, których jest czołowym eksporterem, lecz gazu ziemnego, kluczowego zasobu energetycznego niezbędnego w produkcji chemikaliów. Powstały również zakłócenia na globalnych rynkach produkcji roślinnej. W niektórych przypadkach interweniowały rządy.

– Nawozy mogą zwiększyć lub przerwać produkcję roślinną. Światowe ceny żywności osiągnęły rekordy w ostatnich miesiącach, a inflacja rośnie podobnie jak poziom głodu. Koszty uprawy żywności w USA wzrosną w br. najwięcej w historii, ponieważ rosyjska inwazja na Ukrainę zagroziła w znacznym stopni w światowej podaży nawozów – stwierdzili Elizabeth Elkin i Jen Skerritt, analitycy Bloomberga zajmujący się rolnictwem.

Ratując sytuację, Tom Vilsack, sekretarz Department Rolnictwa ogłosił w końcu września br., że amerykańska administracja przeznaczyła 500 mln USD w postaci dotacji na zwiększenie amerykańskiej produkcji nawozów.

Federacja Rosyjska jest bowiem gigantem na światowym rynku paliw i nawozów, które są kluczowymi surowcami dla rolników na całym świecie. Zakłócenia w ich dostawach mogą prowadzić do niższych plonów zbóż i wyższych cen, co ma poważne konsekwencje dla światowego bezpieczeństwa żywnościowego, szczególnie w gospodarkach podatnych na zagrożenia i zależnych od importu żywności.

Federacja Rosyjska jest bowiem gigantem na światowym rynku paliw i nawozów, które są kluczowymi surowcami dla rolników na całym świecie. Zakłócenia w ich dostawach mogą prowadzić do niższych plonów zbóż i wyższych cen, co ma poważne konsekwencje dla światowego bezpieczeństwa żywnościowego, szczególnie w gospodarkach podatnych na zagrożenia i zależnych od importu żywności.

Chemia na morzu

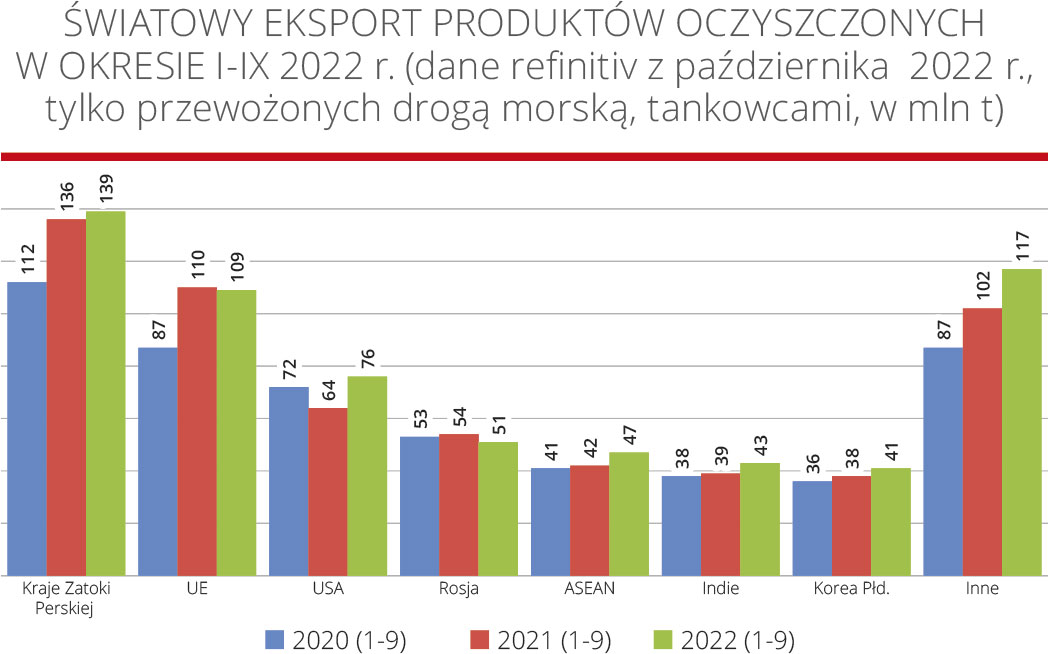

Światowy handel morski produktami rafineryjnymi szacowany jest obecnie na ponad 800 mln t rocznie, z czego ponad 1/3 trafia do Azji. Dominują producenci z Chin i Korei Południowej. Natomiast w okresie styczeń-wrzesień 2022 r. globalny eksport produktów chemicznych osiągnął co najmniej 622,9 mln t, z wyłączeniem kabotażu – wynika z analiz rynku ekspertów Refinitiv. Był to wzrost o 6,9% w porównaniu z analogicznym okresem ub.r. Aż 22% tego eksportu pochodziło z Zatoki Perskiej, 17% z UE, 12% z USA, 8% z Rosji, 8% z ASEAN, 7% z Indii, 7% z Korei Południowej – podają analitycy Banchero Costa w najnowszym „Product Tanker Market Outlook”. Oznacza to, że w ciągu 9 miesięcy br. UE wyeksportowała co najmniej 108,7 mln t produktów rafineryjnych, z czego 35% trafiło do innych krajów UE, 16% do Afryki Zachodniej, 9% do USA. Wolumeny do innych krajów UE wzrosły o 2,3% r/r, a do Afryki Zachodniej o 13,8% r/r.

Z kolei USA, między styczniem a wrześniem 2022 r., wyeksportowały co najmniej 76,4 mln t produktów chemicznych, nie wliczając w to kabotażu. Był to wzrost o 18,8% r/r. Z Rosji na eksport trafiło zaś w tym czasie co najmniej 50,9 mln t. Oznacza to spadek o 5,9% r/r. Warto zauważyć, że 68% eksportu wysłano do 27 krajów UE, a jedynie 7% do Turcji, a 4% do innych krajów Europy. Rosyjski eksport do UE wzrósł o 10,1% r/r, a do Europy północno-zachodniej spadł o 51,5% r/r.

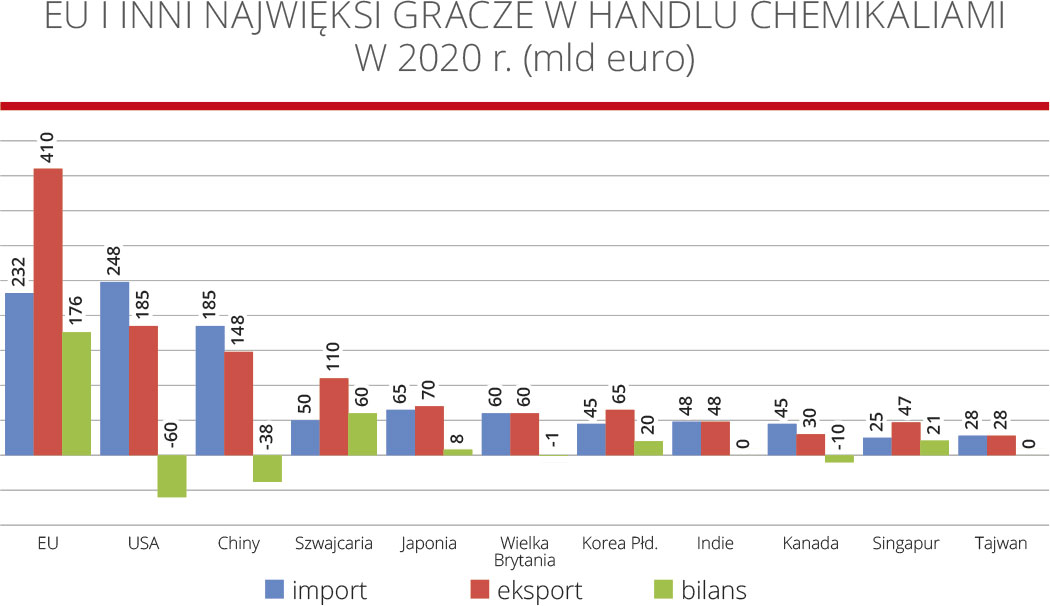

Tym samym UE jest największym eksporterem produktów chemicznych na świecie i drugim co do wielkości importerem (po Stanach Zjednoczonych). Największymi partnerami unijnych producentów są: USA, Szwajcaria, Wielka Brytania i Chiny. Eurostat ustalił, że unijne zakłady chemiczne wyeksportowały w 2020 r. wyroby o wartości prawie 418 mln euro. W 2021 r. wartość eksportu zwiększyła się o ponad 5,5%. Zakłada się, że mimo sankcji nałożonych na Rosję wartość eksportu UE w 2022 r. wzrośnie o co najmniej tyle samo co w ub.r ze względu na skokowy wzrost cen wszystkich wyrobów.

Generalnie, w ciągu ostatnich 10 lat eksport chemikaliów z UE był znacznie wyższy niż import. Eksport wzrósł z 266 mld euro w 2011 r. do 459 mld euro w 2021 r., co świadczy o średnim rocznym wzroście eksportu o 5,6%. Z kolei największym unijnym eksporterem chemikaliów są Niemcy, które wysłały w 2021 r. poza wspólnotę, produkty o wartości 121 mld euro i posiadają 26% udziałów w europejskim eksporcie.

Kolejną pozycją zajmują zakłady chemiczne Belgii, zapewniając 15% udziału tego kraju w całkowitym eksporcie UE i sprzedaż na poziomie 67 mld euro rocznie. Przemysł chemiczny Irlandii ze sprzedażą 56 mld euro, zapewnił udział w wysokości 12%, a Francji (48 mld euro), 10%. Holandia z silnymi ośrodkami przemysłowymi w Rotterdamie i Antwerpii osiągnęła eksport w wysokości 42 mld euro, mając 9% sprzedaży chemikaliów UE.

Z kolei do największych importerów chemikaliów spoza UE należą Niemcy (50 mld euro), Holandia i Belgia (po 41 mld euro). W 2020 r. Niemcy odnotowały również największą nadwyżkę w handlu chemikaliami w ramach wspólnego rynku (71 mld euro). Na następnym miejscu znalazł się przemysł chemiczny Irlandii (40 mld euro), Belgii (26 mld euro) i Francji (25 mld euro). Największy deficyt w handlu chemikaliami zanotowano w Hiszpanii (4 mld euro).

Według danych Eurostatu w latach 2011-2021 średni roczny wzrost produkcji sprzedanej chemikaliów w UE wyniósł 3,7%. W efekcie łączna produkcja chemikaliów w UE w tym okresie wzrosła o 232 mld euro pod względem wartości, osiągając rekordową sprzedaż 769 mld euro w 2021 r. A było to po silnym wzroście w latach 2019-2020, z 626 mld euro do 768 mld euro. W tym samym 10-leciu poziom sprzedanej produkcji wzrósł we wszystkich grupach. Największy wzrost dotyczył produktów medycznych, zarówno w wartościach bezwzględnych, jak i względnych, ze 116 mld euro w 2011 r. do 211 mld euro w 2021 r. Odpowiada to średniemu rocznemu wzrostowi o 6,1%. Drugą największą dynamikę odnotowały materiały i produkty chemiczne (6%). Najniższy poziom wzrostu odnotowała chemia organiczna (1,1%).

Według danych Eurostatu w latach 2011-2021 średni roczny wzrost produkcji sprzedanej chemikaliów w UE wyniósł 3,7%. W efekcie łączna produkcja chemikaliów w UE w tym okresie wzrosła o 232 mld euro pod względem wartości, osiągając rekordową sprzedaż 769 mld euro w 2021 r. A było to po silnym wzroście w latach 2019-2020, z 626 mld euro do 768 mld euro. W tym samym 10-leciu poziom sprzedanej produkcji wzrósł we wszystkich grupach. Największy wzrost dotyczył produktów medycznych, zarówno w wartościach bezwzględnych, jak i względnych, ze 116 mld euro w 2011 r. do 211 mld euro w 2021 r. Odpowiada to średniemu rocznemu wzrostowi o 6,1%. Drugą największą dynamikę odnotowały materiały i produkty chemiczne (6%). Najniższy poziom wzrostu odnotowała chemia organiczna (1,1%).

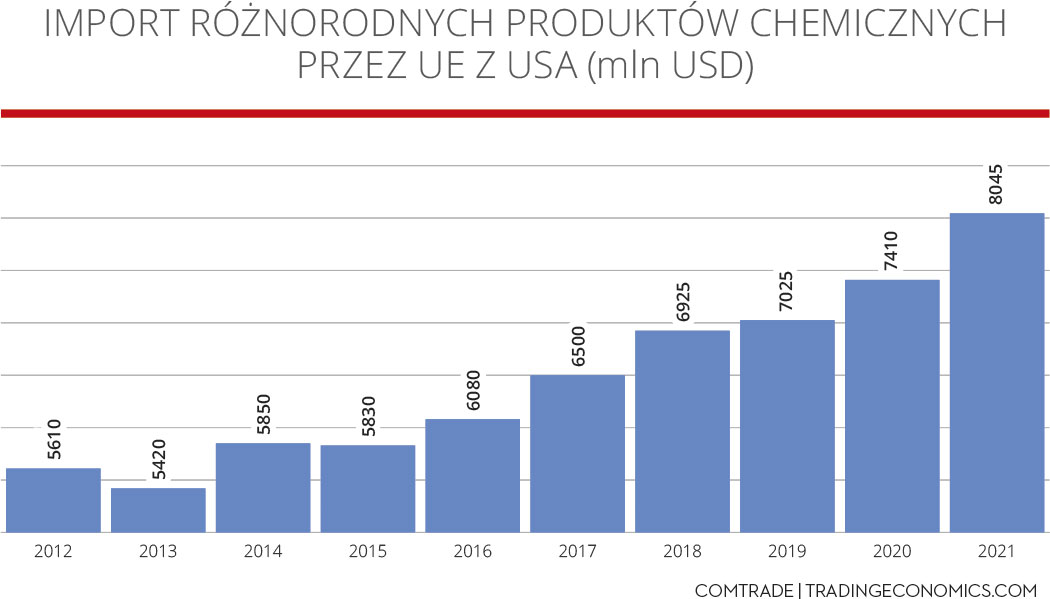

Jak widać UE jest istotnym producentem całej palety chemikaliów, do których produkcji potrzeba surowców, czyli ropy i gazu. A te w znacznej mierze pochodzą z importu. Głównym dostawcą są Stany Zjednoczone, które w 2021 r. dostarczyły do UE surowców do produkcji chemii na łączną kwotę 8,05 mld USD. Z kolei z Chin sprowadzono komponenty o wartości 5,57 mld USD, a z Japonii o wartości 2,08 mld USD.

Na rynku produktowców

Obroty chemikaliami wywołują również popyt na chemikaliowce. Według danych analityków Banchero Costa we wrześniu 2022 r. orientacyjne średnie ceny budowy nowego zbiornikowca klasy LR1 osiągały ok. 53 mln USD i były o 19,1% wyższe niż w 2021 r. Ceny zbiornikowców klasy MR2 szacowano we wrześniu 2022 r. na ok. 44 mln USD za jednostkę. To oznaczało dla armatora wydatek większy o 16,7% niż w ub.r. Z kolei średnie ceny nowych zbiornikowców klasy MR1 osiągały we wrześniu 2022 r. ok. 40 mln USD i były wyższe o 14,3% r/r.

Stawki czarterowe dla produktowców utrzymywały się w I kw. 2022 r. na względnie niskim poziomie, porównywalnym do średniej z ostatnich 5 lat, ale od kwietnia 2022 r. znacząco wzrosły. We wrześniu br. indeksy TC1, TC5 i TC2_37 BalticExchange wyniosły średnio: 56 683 USD na dzień (+450% r/r), 50 852 USD za dzień (+563,4% r/r), 22 229 USD za dzień (+380,7% r/r). W okresie styczeń-wrzesień 2022 r. indeks Baltic Exchange TC2_37 wynosił średnio 18 751 USD za dzień, a więc był wyższy o 316,2% r/r.

Orientacyjne roczne stawki czarterowe we wrześniu 2022 r. dla tankowca MR2 były szacowane na ok. 25 600 USD dziennie. Ceny kontraktowe nowych zbiornikowców MR2 we wrześniu 2022 r. wynosiły zaś ok. 44 mln USD. Za 5-letniego zbiornikowca MR2 we wrześniu 2022 r. żądano 37,9 mln USD.

Orientacyjne roczne stawki czarterowe we wrześniu 2022 r. dla tankowca MR2 były szacowane na ok. 25 600 USD dziennie. Ceny kontraktowe nowych zbiornikowców MR2 we wrześniu 2022 r. wynosiły zaś ok. 44 mln USD. Za 5-letniego zbiornikowca MR2 we wrześniu 2022 r. żądano 37,9 mln USD.

– W latach 2023-2025 oczekujemy zwiększenia tempa wymiany floty z powodu przepisów dotyczących ochrony środowiska. Zakładamy, że przyrost floty netto produktowców zwolni do ok. 2% w 2022 r., a następnie utrzyma się w okolicach 2% w 2023 r. Po wzroście o 7% w 2021 r. flota statków LR2 powiększy się o 4% netto rok do roku w 2022 r. a następnie o 5% w 2023 r. Flota MR2 zwiększy się o 3% netto rok do roku w 2022 r. (tak samo jak w 2021 r.), a następnie o 2% w 2023 r. – prognozują specjaliści Banchero Costa.

Z przeglądu zmian na rynku ładunków chemicznych wynika, że produkcja w wymiarze ilościowym i wartościowym systematycznie rośnie. Wzrasta też popyt na usługi produktowców zarówno w przewozach oceanicznych, jak i kabotażowych. Rosną także zdolności przewozowe floty do transportu chemikaliów, więc w perspektywie roku można się spodziewać spadku stawek czarterowych i frachtów.

Obecne skoki cen biorą się ze zmian łańcuchów dostaw, które są wynikiem sankcji nałożonych na Rosję po napaści na Ukrainę. Wyższe ceny zachęciły do zwiększenia podaży surowców na rynku międzynarodowym, ale spowodowało to wzrost kosztów produkcji i cen produktów finalnych. W efekcie popyt globalny na chemikalia może w 2023 r. się zmniejszyć, szczególnie po stronie krajów uboższych. A to spowoduje spadek stawek za przewozy chemikaliów i zmniejszy rentowność eksploatacji produktowców. Spadną również obroty terminali chemicznych w portach i przewozy kabotażowe.