Międzynarodowy Fundusz Walutowy przewiduje, że globalna gospodarka wzrośnie średnio o ok. 3% w latach 2023–2024. Wzrost o 2,8% prognozowany jest dla 2023 r., natomiast dla 2024 r. ma to być 3%. Niemniej jednak nadal istnieje cała paleta zagrożeń dla rozwoju gospodarczego świata, stąd nastroje cechują się nadal dużą dozą niepewności. Notowana średnia wielkość sprzedaży w krajach rozwiniętych świata oscyluje wokół poziomów z okresu pandemii, ale obserwowane są w wielu gałęziach gospodarki również powolne trendy spadkowe. Przyczynami ograniczeń we wzroście gospodarczym są przede wszystkim: światowa inflacja, zaciskanie pasa przez społeczeństwa i państwa, jeżeli chodzi o wydatki budżetowe, a także niepewność co do przyszłości. Skutkuje to nadal mniejszym apetytem konsumpcyjnym i inwestycyjnym. Sytuacja gospodarcza wprost przekłada się na międzynarodową wymianę handlową i tym samym transport morski. Warunki na rynkach żeglugowych pozostają więc niepewne, ale z pewnymi symptomami umiarkowanego optymizmu co do kondycji w trakcie kolejnych miesięcy, jak i całego przyszłego roku.

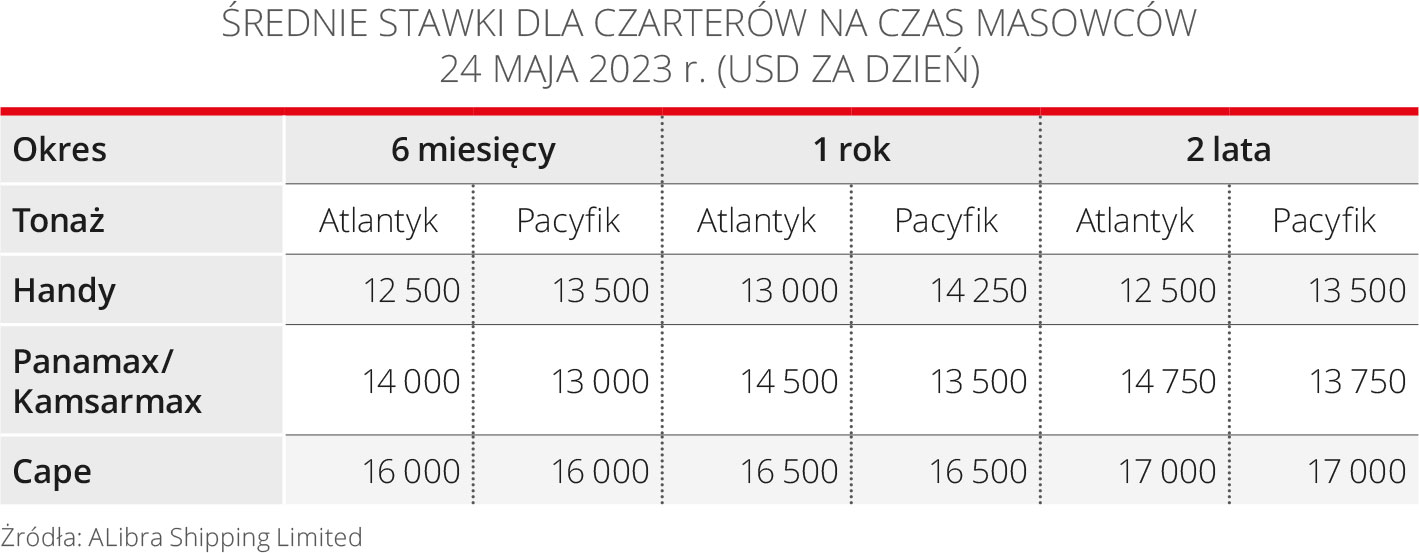

Segment rynku masowego

Wskaźnik Baltic Dry Index na początku kwietnia oscylował wokół 1300 pkt. W analizowanym okresie największe poziomy tego indeksu miały miejsce ok. 6 kwietnia. Było to ok. 1500 pkt. Potem nastąpił spadek i kolejny szczyt miał miejsce w okolicach 10 maja – 1600 pkt. W czerwcu następowały spadki z chwilowym małym pikiem w okolicach 23 czerwca – 1200 pkt.

Jak do tej pory warunki dwóch pierwszych kwartałów roku były dla operatorów masowców raczej rozczarowujące. Wynikało to z niewielkiego popytu wewnętrznego w Chinach, wychodzenia tego kraju z zapaści pandemicznej, a także ze słabego inwestycyjnie okresu w całej globalnej gospodarce. Nie bez znaczenia były również poważne trzęsienia ziemi w Turcji, które mocno powstrzymywały eksport surowców z tego kraju. Do przedłużenia na okres 2 miesięcy tzw. umowy zbożowej pozwalającej na eksport z Ukrainy zbóż drogą morską doszło 18 maja br.

Według analityków BIMCO dalsza część roku, jak i kolejny 2024 r. zapowiadają się dużo lepiej. Czynnikiem, który w głównej mierze będzie stymulował rynek przewozów masowych, jest gospodarka chińska, która w 2022 r. urosła o 3%, a do końca br. urośnie o 5,2%. Prognozy analityków BIMCO szacują wzrost w 2024 r. na poziomie 4,5%. Zwiększy się również globalne zapotrzebowanie na stal, a więc również surowce potrzebne do jej produkcji. Chodzi przede wszystkim o rudę żelaza, która również jest bardzo istotnym ładunkiem przewożonym transportem masowym.

Według analityków BIMCO dalsza część roku, jak i kolejny 2024 r. zapowiadają się dużo lepiej. Czynnikiem, który w głównej mierze będzie stymulował rynek przewozów masowych, jest gospodarka chińska, która w 2022 r. urosła o 3%, a do końca br. urośnie o 5,2%. Prognozy analityków BIMCO szacują wzrost w 2024 r. na poziomie 4,5%. Zwiększy się również globalne zapotrzebowanie na stal, a więc również surowce potrzebne do jej produkcji. Chodzi przede wszystkim o rudę żelaza, która również jest bardzo istotnym ładunkiem przewożonym transportem masowym.

Według analityków rynku w drugiej połowie 2023 r. mają również wzrosnąć przewozy węgla. Tutaj głównie zapotrzebowanie będą generowały Chiny i Indie, w których to krajach rośnie zapotrzebowanie na produkowaną tam powszechnie energię elektryczną z węgla.

Do końca 2023 r. ma spadać za to wielkość przewozów zbóż, między innymi ze względu na panujące susze w USA i Argentynie. Pod znakiem zapytania stoi również dalszy transport zbóż z Ukrainy, co dodatkowo generuje niepewność dla tej kategorii ładunku. Sytuację powinna w pewien sposób ratować duża podaż soi z kierunku brazylijskiego.

Segment rynku kontenerowego

W II kwartale br. nadal występowała nadpodaż tonażu kontenerowego, co przy ograniczonej podaży ładunkowej oznaczało utrzymywanie się frachtów na niskim poziomie. Aby sprostać aktualnym warunkom rynku przewozów kontenerowych, wielu armatorów mocno ograniczało prędkość swoich statków. Średnio jest to redukcja o ok. 10%. Wcześniej polegano też na redukcji zawinięć statków do poszczególnych portów. Coraz bardziej wzmacniało się też kończenie umów czarterowych, co skutkowało często odstawianiem statków na przysłowiowy sznurek. Jednak ten trend zdaje się wygasać, ponieważ kontenerowce zaczęły znajdować zatrudnienie, ale po prostu na gorszych warunkach. Wzmocniły się też apetyty przewoźników kontenerowych na wejście w segment przewozów ładunków ciężkich i ponadgabarytowych jako dywersyfikacja oferty i dodatkowy przychód. To z kolei negatywnie wpływało na segment drobnicowców wielozadaniowych i ciężarowców. Na dalsze warunki na rynku przewozów kontenerowych będzie miała wpływ sytuacja gospodarcza na świecie, która ma tutaj kluczowe znaczenie. Przewiduje się, że stopniowa poprawa rynku frachtowego oraz zwiększona liczba przewożonych kontenerów nastąpią w drugiej połowie roku. Według przewidywań ekspertów rynkowych z BIMCO w całym 2023 r. obrót kontenerami wzrośnie o ok. 0,5%–1,5%.

Segment breakbulk i project cargo

Coraz bardziej odczuwalna dla drobnicowców wielozadaniowych jest konkurencja z innych segmentów żeglugi, tj. jednostek ro-ro, kontenerowych i masowców. Statki te również pozyskują do przewozów ładunki inwestycyjne i ponadgabarytowe. Stąd też na rynku czarterów drobnicowców wielozadaniowych nadal obserwowano spadki. Tendencję tę obrazował m.in. Drewry Multipurpose Time Charter Index. Spadek tego indykatora gospodarczego sięgnął w II kwartale poziomu 8,9–9 tys. USD, jeżeli chodzi o stawkę dzienną. W porównaniu do analogicznego okresu ub.r. jest to o ok. 20% mniej. Pomimo tego jest to poziom nadal o ok. 8% wyższy niż w podobnym okresie 2021 r.

Segment tankowców

Ponowne ożywienie rynku ropy naftowej po wieloletniej zapaści coraz bardziej wpływało na kondycję przewozów tego surowca oraz jego produktów pochodnych. W 2023 r. poziom konsumpcji ropy i jej pochodnych po raz pierwszy przekroczy według prognoz poziom sprzed pandemii, czyli z 2019 r. Dodatkowo prognozuje się dalsze wzrosty w 2024 r. Według ocen BIMCO wzrost podaży ładunków ropy naftowej w transporcie morskim powinien osiągnąć 1%–2% zarówno w 2023 r., jak i 2024 r. Mimo polepszającej się sytuacji frachty i stawki czarterowe nie osiągnęły jeszcze zadowalających przewoźników poziomów. Niemniej jednak w ocenie bardziej obiektywnych stron warunki rynku są obecnie dość trwałe i mają solidne podstawy do dalszych wzrostów. Ocena perspektyw jest nieco lepsza dla produktowców niż zbiornikowców do przewozu surowej ropy naftowej.

Przegląd rynku inwestycyjnego statków

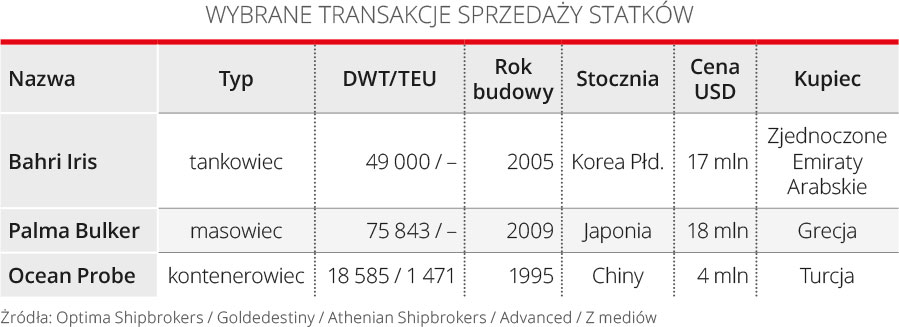

Ze względu na sytuację frachtową i czarterową ceny tankowców osiągają wzrosty nienotowane od 2008 r. W kwietniu doszło do 46 transakcji kupna–sprzedaży używanych masowców. W tym samym miesiącu właścicieli zmieniło również 35 tankowców, 3 gazowce, 12 kontenerowców, 2 jednostki wielozadaniowe, 1 chłodniowiec, 4 statki ro-ro. Nie było za to żadnych ruchów inwestycyjnych w segmencie promów pasażerskich i statków wycieczkowych.

Z kolei w maju doszło do sprzedaży 53 masowców, 49 tankowców, 6 gazowców, 16 kontenerowców i 4 statki ro-ro. Nie odnotowano transakcji kupna–sprzedaży używanych drobnicowców wielozadaniowych, chłodniowców, promów pasażerskich czy też wycieczkowców. Nadal nie wzrasta znacząco złomowanie statków. Szczególnie dotyczy to tonażu kontenerowego. W zakładach złomowych brakuje kolejnych jednostek. Jeżeli chodzi o nowe inwestycje, jest niewielki poziom portfela zamówień na tankowce. Podobnie jest z drobnicowcami wielozadaniowymi (28 statków w zamówieniu). Według BIMCO flota masowców w całym 2023 r. ma wzrosnąć o ok. 2,8 %, natomiast w 2024 r. wzrost ten ma wynieść 2,1 %.

Z kolei w maju doszło do sprzedaży 53 masowców, 49 tankowców, 6 gazowców, 16 kontenerowców i 4 statki ro-ro. Nie odnotowano transakcji kupna–sprzedaży używanych drobnicowców wielozadaniowych, chłodniowców, promów pasażerskich czy też wycieczkowców. Nadal nie wzrasta znacząco złomowanie statków. Szczególnie dotyczy to tonażu kontenerowego. W zakładach złomowych brakuje kolejnych jednostek. Jeżeli chodzi o nowe inwestycje, jest niewielki poziom portfela zamówień na tankowce. Podobnie jest z drobnicowcami wielozadaniowymi (28 statków w zamówieniu). Według BIMCO flota masowców w całym 2023 r. ma wzrosnąć o ok. 2,8 %, natomiast w 2024 r. wzrost ten ma wynieść 2,1 %.